中国电站空冷行业上下游产业链分析、发展环境及未来趋势预测报告

在当今这个信息爆炸的时代,如何精准把握市场动态,洞悉行业趋势,成为企业和投资者共同关注的焦点。为此,智研咨询分析团队倾力打造的《2025-2031年中国电站空冷行业市场运行格局及前景战略分析报告》,旨在为各界精英提供最具研判性和实用性的行业分析。

本报告汇聚了智研咨询研究团队的集体智慧,结合国内外权威数据,深入剖析了电站空冷行业的发展现状、竞争格局以及未来趋势。我们秉承专业、严谨的研究态度,通过多维度、全方位的数据分析,力求为读者呈现一个清晰、立体的行业画卷。

在内容方面,报告不仅涵盖了行业的深度解读,还对电站空冷产业进行了细致入微的探讨。无论是政策环境、市场需求,还是技术创新、资本运作,我们都进行了详尽的阐述和独到的分析。此外,我们还特别关注了行业内的领军企业,深入剖析了它们的成功经验和市场策略!

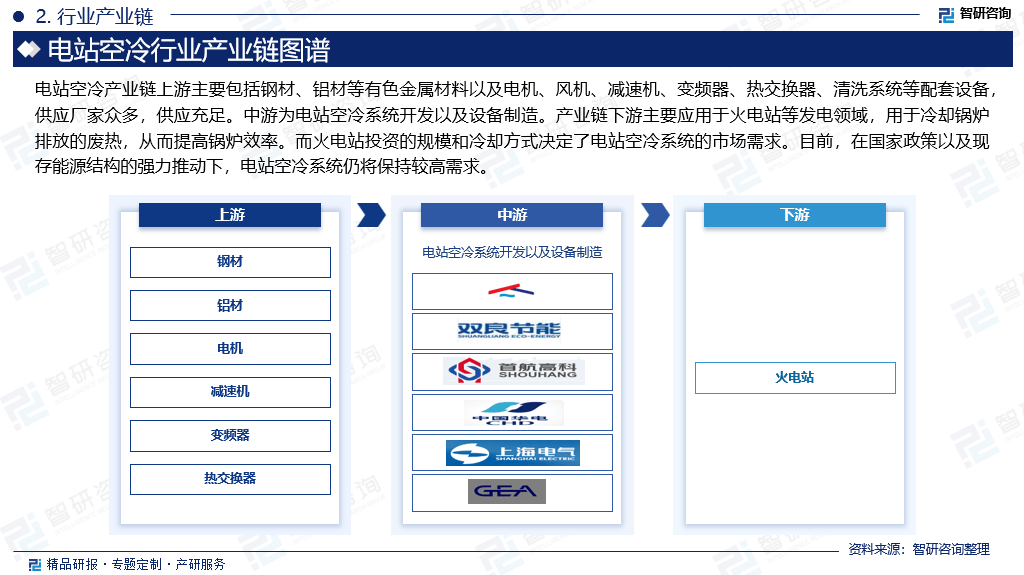

电站空冷系统是指汽轮机的冷却系统以空气作为冷却介质,有干式冷却塔或机力通风设备的空冷散热器的闭式循环系统。电站空冷系统的作用是使用空气而不是水冷凝汽系统作为火力发电厂蒸汽轮机的冷端,将蒸汽轮机低压缸内做功后的乏汽冷凝成为凝结水,从而完成一个做功循环而进入下一个做功循环。

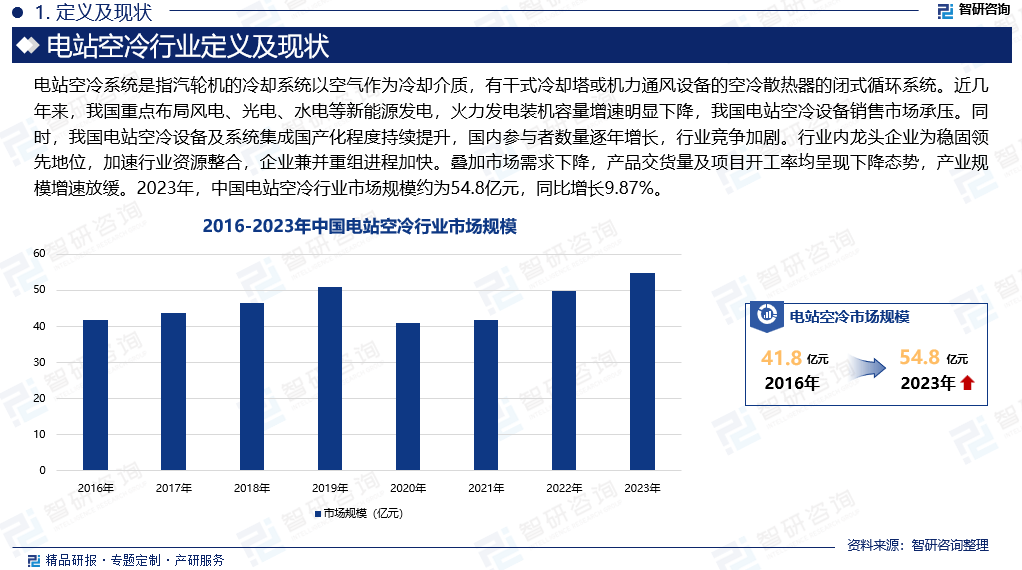

冷却系统是火电站必备的关键设备之一,其主要作用是将汽轮机排出的乏汽冷却为凝结水,由此形成的蒸汽压力差推动汽轮机转动,从而带动发电机发电。冷却系统包括电站空冷、电站湿冷、直流冷却等三种主要类型。其中,电站空冷系统具有显著的节水优势,耗水量仅为电站湿冷系统的20%左右,成为火电站最常用的冷却系统。电站空冷行业发展与我国能源结构息息相关,近几年来,我国重点布局风电、光电、水电等新能源发电,火力发电装机容量增速明显下降,我国电站空冷设备销售市场承压。同时,我国电站空冷设备及系统集成国产化程度持续提升,国内参与者数量逐年增长,行业竞争加剧。行业内龙头企业为稳固领先地位,加速行业资源整合,企业兼并重组进程加快。叠加市场需求下降,产品交货量及项目开工率均呈现下降态势,产业规模增速放缓。2023年,中国电站空冷行业市场规模约为54.8亿元,同比增长9.87%。

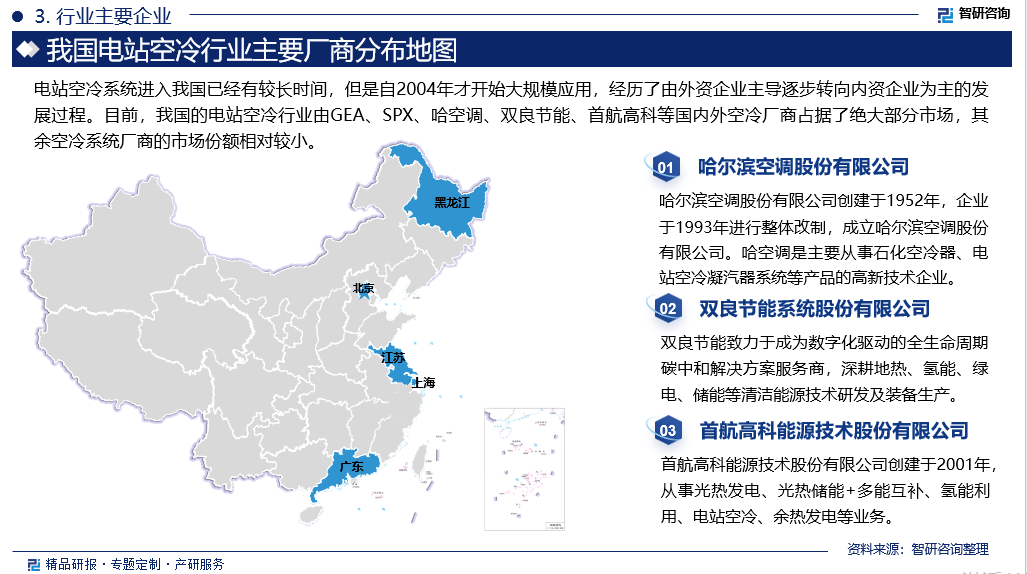

电站空冷系统进入我国已经有较长时间,但是自2004年才开始大规模应用,经历了由外资企业主导逐步转向内资企业为主的发展过程。行业发展初期,我国主要电站空冷厂商只有美国SPX公司、德国GEA公司和内资厂商哈空调。SPX和GEA两家公司为跨国大型工业集团,是全球电站空冷行业的领导者,在当时基本垄断国内市场。因此,电站空冷系统的早期市场价格相对较高,一定程度上限制了大型电站空冷系统在国内的广泛应用。2006年,在电站空冷行业的政策支持下,国内电站空冷系统及设备厂商开始崭露头角,并逐步在市场上占据一定的份额。目前,我国的电站空冷行业由GEA、SPX、哈空调、双良节能、首航高科等国内外空冷厂商占据了绝大部分市场,其余空冷系统厂商的市场份额相对较小。